キャビンは何か知らないが、やはり、靴は難しいんですね・・・

そりゃそうだ・・・

人の二大特徴は?

言葉と二足歩行・・・

柳井さんの指揮は言葉でしょ?

今まで、だれも実現したことのない日本発のグローバル企業になる

=> 柳井さんの野望だ、笑い

おじさんよ、大志を抱け、笑い

Open The Future

From Shanghai To The World

そりゃそうだろ、中国ビジネスの勝ち組・・・ トップランナー・・・

これらのキーワードやまじないは、柳井さんが創ったはず・・・

柳井さんはリーダーである・・・

ユニクロのキーワードは?

ビジネスモデル

グローバルR&D

戦略

完全な研究開発型、開拓型企業・・・

アメリカン型企業ががチャイナに進出した、そんな感じだ・・・

ユニクロの進出先がすごいな・・・

USA UK France Russia、そして、東アジアゾーン・・・

東アジアゾーンから進出して行ったんだろうな?

Korea China Hongkong Singapore

上海万博とともに、上海店オープン・・・

思った通りだ・・・

ユニクロのカギは? 靴を攻略できるか?

これは、ハードルが高いよ・・・

食 > 衣・娯楽 > 住

人流(脳力) > 情報流(知力) > 物流(体力) > 金流(インフラ、血液)

靴と言えば?

イギリス? イタリア?

これは、厳しいな・・・

でも、ユニクロに合う靴は?

何だ? 僕はユニクロファッションに雪駄を履いているが・・・

意外に面白いかもな、笑い

雪駄は都会でも歩きやすいよ~~~、笑い

冬はニューバランスです、笑い

- ・ プレゼンテーション資料

2010年8月期 第2四半期業績及び通期業績見通し

2010年8月期 第2四半期業績及び通期業績見通し

(テキスト付:102KB)- 株式会社ファーストリテイリング グループ執行役員 CFO 大西 秀亜

- 2010年上期の振り返りと今後の展望

(テキスト付:268KB) - 株式会社ファーストリテイリング 代表取締役会長兼社長 柳井 正

IRニュース

最終更新日: 2010.04.08

2010年8月期 第2四半期(累計)(2009年9~2010年2月6ヶ月間)決算サマリー

連結業績

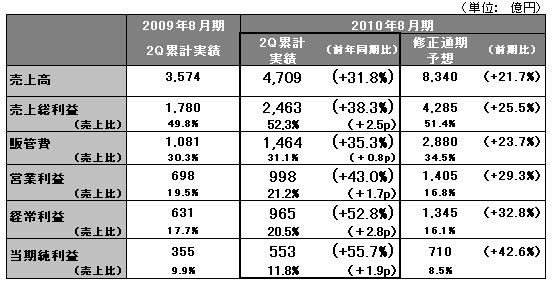

【サマリー】第2四半期累計の営業利益は前年比43.0%増。通期業績予想も営業利益1,405億円(+29.3%)へ増額修正。年間配当金230円、70円増配の予想

2010年8月期第2四半期累計(2009年9月~2010年2月の6ヶ月間)の業績は、売上高4,709億円、前年同期比31.8%増、営業利益998億円、同43.0%増、当期純利益553億円、同55.7%増と大幅な増収増益を達成しました。好調な業績の背景は、主力の国内ユニクロが大幅な増収増益となったこと、海外ユニクロの収益拡大です。

国内ユニクロ事業は、新商品の好調、ヒートテックの販売増に加え、パリ グローバル旗艦店の成功、デザイナーのジル・サンダー氏との取り組みによる「+J」の販売開始などのニュースにより客数が大幅に増えたことで、既存店売上高は13.1%増と好調に推移しました。また、粗利益率や経費比率が改善したことで大幅増益となりました。海外ユニクロ事業も、アジアでの出店が順調に進んだこと、グローバル旗艦店の売上が好調なことから、大幅な増収増益となりました。国内関連事業は、ジーユー事業が増収増益と好調さを維持したものの、靴事業とキャビンは赤字でした。グローバルブランド事業は、セオリー事業を新規に連結したことから大幅な増収増益となりました。セオリー事業とコントワー・デ・コトニエ事業は欧米市場で売上が底打ち、採算も改善傾向にあります。

通期の連結業績予想は、売上高8,340億円(前期比21.7%増)、営業利益1,405億円(同29.3%増)、経常利益1,345億円(同32.8%増)と1月8日発表した直近予想から増額修正し、1株当たり利益は697.55円の予想です。なお、中間配当金は従来予想の100円から115円へ増額することを4月8日の取締役会にて決定いたしました。期末配当金についても従来予想の100円から115円に修正し、年間配当金は従来予想の200円から230円と、前年から比べて70円の増配の予定です。

■ 国内ユニクロ事業

連結売上高の76%を占める国内ユニクロ事業の第2四半期6ヶ月間の売上高は3,602億円、前年同期比21.6%増、営業利益は937億円、同36.3%増と大幅な増収増益を達成し、1月8日発表の直近予想に比べて売上高で72億円、営業利益でも72億円上回ることができました。第2四半期6ヶ月間の既存店売上高は前年比13.1%増と好調に推移しました。秋冬シーズンではネオレザージャケットやプレミアムダウンウルトラライトジャケットといった新商品が増収に寄与したほか、パリ グローバル旗艦店のオープンの成功、「+J」の全世界での販売、銀座店の増床リニューアルオープン、11月に実施した「ファーストリテイリング創業60周年記念キャンペーン」などが大きく集客につながりました。また、この秋冬シーズンでのヒートテックの国内販売枚数を昨年の2,700万点から4,700万点へと大きく増やしたことも増収に寄与しています。2010年2月末の直営店は771店舗(フランチャイズ店含む:791店舗)と前年同期末比で25店舗と順調に増えたことも増収に寄与しました。

収益面では、粗利益率が前年同期比2.3ポイント改善、販管経費率も同0.6ポイント改善しています。粗利益率の改善の背景としては、秋冬物商品の販売動向が全般に好調で値引き販売が減少したこと、ヒートテックの販売が昨年に引き続き好調で、1月の半ばには完売できたことなどがあげられます。なお、2月末の国内ユニクロの在庫水準は501億円と前年同期比で86億円増加しています。これは、店舗数が25店舗増えたこと、店舗の大型に伴う影響と、春夏商品の早期発注に伴う在庫増によるものです。

下期に入ってから、3月の既存店売上高が前年比16.4%減と大きな減収となりましたが、平年に比べて気温が低く推移したことが要因だと考えております。4月の第1週の既存店売上高は前年を上回り、ほぼ計画の水準まで回復しています。4月以降は、シルキードライ、サラファインといった機能性インナーの販売を拡大する一方で、ウィメンズの新商品や、新しいコンセプトの「リラックス&コンフォート」の商品群の発売、また、UT(プリントTシャツ)、「+J」といったユニクロの主力商品の強化により、下期の既存店売上高は前年比横ばいを見込んでいます。

2010年8月通期の国内ユニクロの通期業績予想は、上期の上ぶれ分を反映し、売上高6,240億円(前期比15.9%増)、営業利益1,375億円(前期比24.1%増)へ増額修正しました。なお店舗数については、大型店の出店を進めることにより、2010年2月末の直営店は789店舗(うち大型店102店舗)と前年同期比39店舗増加する予定です。

■ 海外ユニクロ事業

海外ユニクロ事業の売上高は405億円、前年同期比117.0%増、営業利益58億円、同267.2%増と、売上高は倍増、営業利益は3倍以上と大幅な増収増益となりました。これは、計画を上回る水準で、第2四半期6ヶ月間ではすべての国で黒字化を達成することができました。特に中国・香港、韓国、シンガポールといったアジア地区では、店舗数が32店舗増となったこと、既存店売上高が2桁増収となったことで大幅増収増益となりました。欧米でも、「+J」の発売、パリ グローバル旗艦店の成功などによりブランド認知度が向上したことで、既存店売上高が3~5割伸びるなど、好調な売上が続いています。

2010年8月通期の海外ユニクロ事業の業績予想は売上高740億円(前期比95.8%増)、営業利益75億円(同363.0%増)へと増額修正いたしました。5月15日に上海グローバル旗艦店をオープンする予定です。なお、4月2日にはモスクワにロシア1号店を出店し、好調な滑り出しとなっております。

■ 国内関連事業

国内関連事業の第2四半期6ヶ月間の売上高は242億円、前年同期比0.8%減、営業利益は10億円の赤字と、ほぼ計画通りの数値となりました。ジーユー事業では、「990円ジーンズ」に続き、「490円Tシャツ」などの低価格品を次々と販売し、低価格衣料の分野で新しい業態を確立しつつあります。好調な売上トレンドを背景に、ジーユー事業の第2四半期累計における業績は計画を上回り増収増益でした。また靴事業では、フットパークの閉店セールにより赤字幅は拡大しました。キャビン事業はファッションアパレル業界不振の影響を受け、既存店売上高の前年割れが続いており、業績は計画を下回り赤字となっています。なお、国内関連事業の通期予想は、売上高470億円(前年比8.8%減)、営業損失7億円と変更ございません。

■ グローバルブランド事業

グローバルブランド事業の第2四半期6ヶ月間売上高は455億円、前年同期比168.7%増、営業利益は43億円、同76.4%増となりました。セオリー事業が2009年度第3四半期から連結を開始たことで大幅な増収増益となりました。セオリー事業の売上高は日米市場ともに既存店売上高が増収に転じ、回復傾向にあります。収益面でも円高進行による調達コスト低減により日本のセオリー事業が増益となっています。

コントワー・デ・コトニエ事業も、秋冬コレクションの評価が高く既存店売上高が増収に転じるなど回復傾向にあります。プリンセス タム・タム事業は、卸売販売の事業規模を縮小しております。これらの結果、グローバルブランド事業の通期の業績予想は売上高860億円(前期比54.7%増)、営業利益55億円(同50.0%増)と若干増額修正しました。

■ 2010年8月期の連結業績予想を修正

通期の連結業績予想は、売上高8,340億円(前期比21.7%増)、営業利益1,405億円(同29.3%増)、経常利益1,345億円(同32.8%増)と1月8日発表した直近予想から増額修正し、1株当たり利益は697.55円の予想です。なお、中間配当金は従来予想の100円から115円へ増額することを4月8日の取締役会にて決定いたしました。期末配当金についても従来予想の100円から115円に修正し、年間配当金は従来予想の200円から230円と、前年から比べて70円の増配の予定です。

0 件のコメント:

コメントを投稿